工務店さんとの打ち合わせ初回。

打ち合わせ担当はハイパーオールラウンダーのSさんです。

もなか(娘)はキッズコーナーでスタッフのMさんに遊んでいただき、

隣の打ち合わせスペースでSさんによる住宅ローン講座開講。

※特定のローンを推奨しているわけではありません。

色んな条件や状況によりベストな選択肢は変わります。

住宅ローンの検討をされている方は専門の方の意見を仰いでください。

色々端折っている部分もあるので、生温い目線でお読みください。

変動はありえないと刷り込まれていました

住宅ローンってなんぞ?という話は、

詳しく説明されているところがいくらでもあるので割愛しますが、

きんつば家ではこの頃、全期間固定で考えていました。

実は移住計画がはじまってすぐの時期に、

銀行の住宅ローン相談会にも行ったりしていたのですが、

アベノミクスもあるし、東京オリンピックもあるし、

金利が上がる要素はあっても下がる要素はないので、今なら固定でしょうね〜

なんて話をされて、ですよねーと。

住宅ローンって?と具体的に調べてみると、

変動なんてありえない!固定よ、固定!

こんな風に金利が変動するとこうなる!危険!破綻!固定じゃないとダメ!

みたいな話ばかり出て来るし…

(複数のファイナンシャルプランナーさんコラム要約)

そんなわけで、変動=悪くらいにすり込まれていました。

「固定しか考えていません」というきんつば夫妻に

「まぁ、そう言わずに聞いてみてください」と固定と変動の説明をしてくれました。

銀行のローン担当のお兄さんより、Sさんの説明の方がはるかに分かりやすかった(笑)

他では無かった切り口でしたので、

変動って本当にハイリスクなの?という話とSさんの体験談を紹介。

変動は本当にハイリスクなの?

「変動って過去20年間でどれくらい上下していると思います?」

む?

「参考までに現在の基準金利は2.475%で、過去最高のバブルの頃は8.5%です」

変動っていうくらいだし、結構動いているんじゃないの?(-“-)?

コラムでは5%になったら?なんて仮定もよくあるし、

今が最低水準だとしても高い時で+2%くらいは動いているんじゃないの?(適当)

…ごめんなさい、住宅ローンはちらっと概要を読んだくらいで、

基本的にきんつば(夫)にぶん投げてました。

月々いくらでどれくらいで返済終わるの?ってところが問題なければ、

一番良さげなのをきんつばが選んでくれるや(そういう話強いし)って思ってました。

これだといくら?ふーん…そっちだと?へ~どれにしようと思ってるの?ほ~

なんていうまったく使えない子です、ごめんなさい。

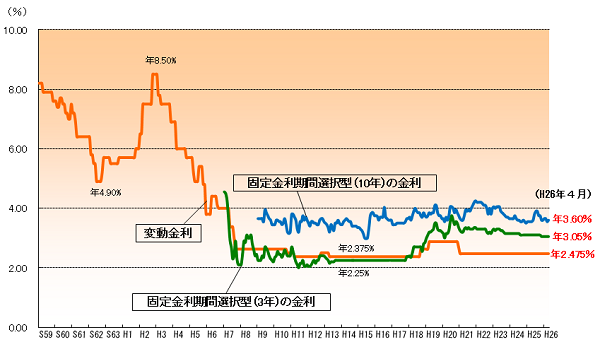

「正解はこちら」

(画像はおかりしました)

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。

なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、

固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、

将来の金利動向を約束あるいは予測するものではありません

「ほとんど動いていないんですよ」

∑(゚Д゚)

※ここ20年間大きく動いていないからこれからも動かないよね☆と考えているわけでもないです

※グラフをどう読み解くかは各自でご判断ください

取り敢えずこんなに動いていないもんだとは知らなかったので、びっくりしました。

※変動にするなら借り換えのことも調べておいた方が良いと思います

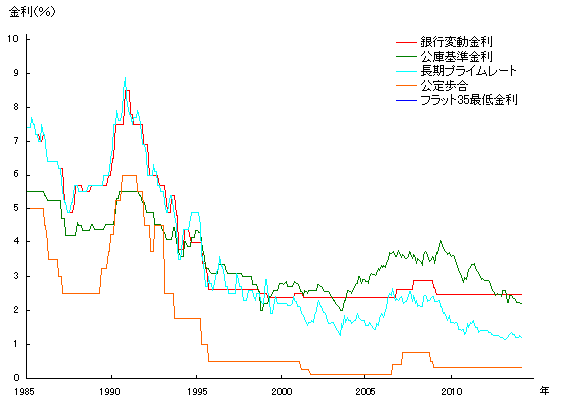

基準割引率および基準貸付利率(従来「公定歩合」として掲載されていたもの)も一緒に乗っているものがあったのでこちらもペタリ

(画像はおかりしました)

もうバブルの頃の様にドカンと上がることはないと思っていますが、どうでしょう?

金利が上がるか下がるかは専門家でも正確に予測できないところなので、固定と変動のどちらを取るかはバクチですね。

Sさんの体験談

Sさん自身家を建てて住宅ローンを払っている身ということで、体験談としての話。

「今が最低金利!これから上がりますよ!」と十数年前に固定でローンを組む

↓

あれ?全然残債減らないぞ???

↓

変動でローンを借り換えてみる

↓

ガンガン減る残債

↓

うわー失敗したわー最初から変動にしておけば良かった!

と思ったそうです。

というわけで

これから金利が上がるか下がるかで考えれば上がる可能性の方がもちろん高いと思います。

けれど、よく仮定されているような未払利息が発生するような金利にはまずならないでしょう(多分)

ほーら、変動なんて危険よ!とよく見かけるコラムの前提はそもそも妥当なのか?

頭ごなしに変動否定しなくてもいいんじゃない?(単純)

金利動向をこまめに見て、変動に応じて借り換えや返済額の見直しをする必要はありますが、巷で脅されるほどやばくはなさそうだと認識が変わったのでした。

続く